Kennisbank

In deze kennisbank vindt u naast veelgestelde vragen over uiteenlopende pensioenonderwerpen ook een ABC met pensioentermen.

Ga direct naar:

Kies uw doelgroep:

Kies uw onderwerp:

De afkorting DGA staat voor directeur-grootaandeelhouder. Het begrip directeur-grootaandeelhouder kent meerdere betekenissen. De DGA is zowel werkgever als ‘werknemer’. Hij werkt in loondienst van de rechtspersoon, meestal een besloten vennootschap (B.V.), waarvan hij tevens aandeelhouder is.

Een directeur-grootaandeelhouder is weliswaar als werknemer in dienst van zijn eigen B.V., maar hij is in beginsel niet, zoals een gewone werknemer, verzekerd voor de werknemersverzekeringen, zodat bij ziekte, arbeidsongeschiktheid en werkloosheid geen recht bestaat op een sociale zekerheidsuitkering (ZW, WIA of WW). Hij zal zich hiervoor dus moeten verzekeren. Alleen als de directeur-grootaandeelhouder geen echte zeggenschap in de B.V. heeft, bestaat wel recht op een uitkering. Wanneer dit het geval is, is wettelijk vastgelegd in de Regeling aanwijzing directeur-grootaandeelhouder.

Iedereen die in Nederland woont heeft bij het bereiken van de AOW-gerechtigde leeftijd recht op een AOW-uitkering (zie hiervoor de rubriek AOW). Daarnaast kan men natuurlijk op verschillende manieren sparen voor later. Via de bank, door een levensverzekering af te sluiten of door een pensioenregeling te treffen.

Iedereen die in Nederland woont is verzekerd voor de ANW en heeft onder bepaalde voorwaarden recht op een ANW-uitkering bij overlijden van zijn echtgeno(o)t(e) of samenlevingspartner (zie rubriek ANW). Daarnaast kan men natuurlijk sparen om de partner verzorgd achter te laten. Het probleem hierbij is echter dat men van te voren niet weet wanneer dit overlijden plaatsvindt. Een levensverzekering, een nabestaandenlijfrente of een nabestaandenpensioen kan dan uitkomst brengen.

Een DGA kan zijn eigen beloningsbeleid bepalen. Dat wil zeggen, hij kan tot op zekere hoogte zijn eigen salaris bepalen en zijn eigen pensioenregeling treffen. De DGA kan zichzelf de meest optimale pensioenregeling toezeggen, maar dat is meteen ook de meest kostbare. De staat helpt echter een handje. De kosten voor het pensioen zijn namelijk aftrekbaar van de winst van de onderneming, zodat er minder vennootschapsbelasting betaald hoeft te worden. In de pensioenregeling kan een eigen bijdrage worden opgenomen. Ook deze is fiscaal aftrekbaar.

Veel DGA’s zeggen zichzelf een eindloonregeling toe. Bij deze pensioenregeling wordt steeds uitgegaan van het laatst verdiende salaris. Aangezien dit salaris meestal het tot dat moment hoogst genoten salaris is, levert dit het hoogste pensioenresultaat op. Immers, ongeacht de in verstreken diensttijd verdiende lagere salarissen wordt het pensioen steeds over het laatst verdiende hoogste salaris. Elk dienstjaar wordt maximaal 1,657% van de pensioengrondslag (zie hierna) aan ouderdomspensioen opgebouwd. Op de pensioen(richt)leeftijd wordt de balans opgemaakt en wordt het ouderdomspensioen uitgekeerd. Voor het partnerpensioen dat wordt uitgekeerd bij overlijden van de DGA geldt een opbouwpercentage van maximaal 1,16% per dienstjaar over dezelfde pensioengrondslag.

De pensioen(richt)leeftijd is op dit moment 67 jaar. Wil men eerdere met pensioen dan zal dit een lager ouderdomspensioen tot gevolg hebben. Enerzijds omdat er minder opbouwjaren zijn en anderzijds omdat het ouderdomspensioen langer moet worden uitgekeerd. Omgekeerd zal bij het uitstellen van het pensioen tot na de pensioen(richt)leeftijd het ouderdomspensioen stijgen. Enerzijds doordat verdere opbouw mogelijk is en anderzijds omdat de uitkeringsperiode korter wordt. Uitstel van pensioen is alleen mogelijk als wordt doorgewerkt en het ouderdomspensioen samen met de AOW niet boven 100% van het salaris uit stijgt. Uiterlijk op de 70-jarige leeftijd moet het ouderdomspensioen ingaan.

Aangezien de staat al voorziet in een AOW-uitkering vindt de pensioenopbouw niet plaats over het salaris, maar over het salaris verminderd met de AOW-franchise. Het maximaal in aanmerking te nemen salaris bedraagt € 103.317,-.

Zelfstandig ondernemer

Een Zelfstandig Ondernemer wordt ook wel vaak ZZP-er genoemd. Dat hoeft niet altijd het geval te zijn. Als u zelfstandig vanuit een BV werkt bent u misschien wel een ZZP-er, maar juridisch gezien toch een Directeur-GrootAandeelhouder (DGA), omdat u een arbeidsovereenkomst met de BV hebt. Deze rubriek ziet dus op ondernemers die vanuit een Inkomsten Belasting-onderneming (IB-onderneming) werken. Dat kan een eenmanszaak zijn, maar ook een maatschap, een Vennootschap Onder Firma (VOF) of een Commanditaire Vennootschap (CV). Zelfstandig Ondernemers kunnen via een lijfrente hun pensioen opbouwen (zie rubriek Lijfrente) of aanvullend via de Oudedagsreserve of via de Stakingswinst-lijfrente.

Een zelfstandig ondernemer, hieronder vallen ook zzp-ers, is eigenaar van een eenmanszaak, vennoot in een vennootschap onder firma (VOF) of maat in een maatschap en geniet geen loon, maar winst uit de onderneming. De zelfstandig ondernemer is met zijn gehele privévermogen aansprakelijk voor verplichtingen van de onderneming. Ook degenen die het vrije beroep uitoefenen, zoals medisch specialisten, fysiotherapeuten of apothekers, worden als zelfstandige ondernemer beschouwd.

Een zelfstandig ondernemer werkt niet als werknemer in dienstbetrekking en is dus ook niet verzekerd voor de werknemersverzekeringen. Bij ziekte, arbeidsongeschiktheid of werkloosheid bestaat dus geen recht op een sociale zekerheidsuitkering (ZW, WIA, WW). Hiervoor zal men zich dus moeten verzekeren.

Iedereen die in Nederland woont heeft bij het bereiken van de AOW-gerechtigde leeftijd recht op een AOW-uitkering (zie hiervoor de rubriek AOW). Daarnaast kan men natuurlijk op verschillende manieren sparen voor later. Via de bank, door een levensverzekering af te sluiten of door een pensioenregeling te treffen.

Iedereen die in Nederland woont is verzekerd voor de ANW en heeft onder bepaalde voorwaarden recht op een ANW-uitkering bij overlijden van zijn echtgeno(o)t(e) of samenlevingspartner (zie rubriek ANW). Daarnaast kan men natuurlijk sparen om de partner verzorgd achter te laten. Het probleem hierbij is echter dat men van te voren niet weet wanneer dit overlijden plaatsvindt. Een levensverzekering, een nabestaandenlijfrente of een nabestaandenpensioen kan dan uitkomst brengen.

De zelfstandig ondernemer werkt niet in loondienst, zodat hij in beginsel geen pensioen heeft. Voor het vormen van een oudedags- en of nabestaandenvoorziening is de zelfstandig ondernemer voor een groot gedeelte op zichzelf aangewezen. Het lijfrente-regime biedt hiertoe uitkomst (zie rubriek lijfrente). Vanwege zijn speciale positie heeft de wetgever naast de bestaande aftrekmogelijkheden die voor iedereen gelden, een aantal specifieke fiscale faciliteiten gecreëerd om de opbouw van deze voorzieningen te vergemakkelijken. Het betreft hier de oudedagsreserve en de specifieke faciliteiten bij het staken van de onderneming (zie rubriek oudedagsreserve). Overigens kan de zelfstandig ondernemer ook een pensioenregeling hebben. Dat is het geval als hij onder een verplichtgestelde pensioenregeling valt.

Bij het beëindigen van het ondernemerschap door liquidatie, verkoop, overdracht van de onderneming, bij samenwerking met een ander bedrijf, bij overlijden of bij (gedeeltelijke) arbeidsongeschiktheid ontstaat stakingswinst. Hierover moet in één keer fiscaal worden afgerekend te worden in box 1 met uitzonderding van een bedrag van € 3.630,- aan stakingsaftrek. Ook hier kan belastingheffing over de stakingswinst tot op zekere hoogte worden uitgesteld door de stakingswinst aan te wenden voor een stakingslijfrente.

De oudedagsreserve (OR) is een manier om belastingheffing over de winst uit te stellen. Doelstelling van de OR is een deel van de winst buiten de belastingheffing te houden en daar te zijner tijd een lijfrente voor aan te kopen. In de tussentijd kan de belastingbesparing worden gebruikt voor de bedrijfsvoering. Bij het beëindigen van het ondernemerschap moet over de OR fiscaal worden afgerekend of worden omgezet in een lijfrente. In het laatste geval moet over de lijfrentetermijnen belasting worden betaald in box 1.

Zelfstandig ondernemers die aansprakelijk zijn voor de verplichtingen van de onderneming, de AOW-gerechtigde leeftijd nog niet bereikt hebben, voldoen aan het urencriterium en de gebruikelijkheidstoets kunnen en OR opbouwen.

De zelfstandig ondernemer moet ten minste 1.225 uur per jaar in zijn onderneming werkzaam zijn en de werkzame uren in de onderneming dienen meer dan 50% van de totale arbeidsduur (incl. werkzaamheden in loondienst of als freelancer) te bedragen. Deze tweede eis geldt niet voor startende ondernemers. Een startende ondernemer is de ondernemer die in een of meer van de vijf voorafgaande jaren geen ondernemer was.

Voor het urencriterium tellen niet alle werkzaamheden mee, teneinde te voorkomen dat allerlei samenwerkingsverbanden tussen de ondernemer en zijn partner louter en alleen worden aangegaan, zodat beiden van de OR gebruik kunnen maken. Met name werkzaamheden die hoofdzakelijk van ondersteunende aard zijn, worden als niet gebruikelijk gezien, zoals administratieve werkzaamheden die door de echtgeno(o)t(e) of partner van de ondernemer ten behoeve van de onderneming worden verzorgd. Deze werkzaamheden tellen dus niet mee voor het urencriterium.

De zelfstandig ondernemer kan jaarlijks 9,8% van de winst (voor aftrek van pensioenpremies) toevoegen aan de oudedagsreserve. Voorwaarde is wel dat dat de toevoeging niet meer bedraagt dan € 8.946,-- (2016). Dit bedrag moet worden verminderd met de ten laste van de winst gebrachte premies of andere bijdragen uit hoofde van een pensioenregeling. Bovendien mag de toevoeging er niet toe leiden dat de OR hoger is dan het ondernemingsvermogen.

Voorbeeld

| Ondernemingsvermogen per 31-12-2016: | € | 105.000,-- | |

| Waarvan oudedagsreserve (per 01-01-2016): | € | 102.000,-- | |

| Jaarwinst: | € | 80.000,-- | |

| Toevoeging aan de oudedagsreserve 9,8% x € 80.000,--: | € | 7.840,-- | (max) |

De toevoeging mag echter het ondernemingsvermogen niet overtreffen, zodat de maximale toevoeging € 3.000,-- bedraagt.

Alhoewel de oudedagsreserve voorziet in belastinguitstel, mag dit nooit leiden tot belastingafstel. Op enig moment, uiterlijk bij het staken van de onderneming, zal de oudedagsreserve dan ook dienen af te nemen (en te worden belast) en dient een aanwending voor de oudedagsreserve te worden gezocht. Wanneer moet de OR worden afgewikkeld? Er zijn verschillende mogelijkheden om de OR af te wikkelen. Op verzoek van de ondernemer, bij overlijden van de ondernemer, bij beëindiging van het ondernemerschap (liquidatie of overdracht van de onderneming), bij emigratie van de ondernemer. Wordt de OR afgewikkeld zonder hiervoor een lijfrente te bedingen, valt de hele OR vrij in de winst en moet hierover worden afgerekend in box 1.

De zelfstandig ondernemer kan de OR op verzoek ook gebruiken om een lijfrente te bedingen. In dat geval neemt de OR af en is de afneming belast in box 1. Daar staat tegenover dat hetzelfde bedrag aftrekbaar is als lijfrentepremie, althans als deze lijfrente voldoet aan de wettelijke eisen. (zie rubriek lijfrente). De zelfstandig ondernemer is vrij om te kiezen wanneer hij de OR omzet in een lijfrente. Bij beëindiging van zijn ondernemerschap, maar hij kan ook jaarlijks de toevoeging aan de oudedagsreserve direct aanwenden voor een lijfrente. De oudedagsreserve zal dan steeds 0 bedragen.

Er zijn verschillende mogelijkheden om de lijfrente in verband met OR en de stakingswinstlijfrente onder te brengen. Bij een bank, bij een verzekeringsmaatschappij of bij de eigen B.V. als onderneming wordt ingebracht in een B.V.

Werknemer

In de rubriek Werknemer maken we graag onderscheid in de formele juridische kant van pensioen (civiel) en de fiscale kant, dus in hoeverre pensioenpremies invloed hebben op uw bruto en netto inkomen. Verder vindt u hier informatie over pensioen & arbeidsvoorwaarden, bijvoorbeeld bij fusies en overnames. Maar ook aspecten zoals deeltijdpensioen en langer werken komen aan bod.

Werknemers werken in loondienst en hebben daarom recht op een uitkering op grond van de werknemersverzekeringen bij inkomensverlies in geval van ziekte, arbeidsongeschiktheid en werkloosheid. Ook bij het bereiken van de AOW-gerechtigde leeftijd (ouderdom) en bij overlijden (ANW) voorziet de staat in een uitkering. Daarnaast kan de werkgever zijn werknemers in aanvulling op deze uitkeringen een pensioen toezeggen als onderdeel van het arbeidsvoorwaardenpakket. Daarom wordt veelal gesproken van aanvullende pensioenen Verplicht is dit in beginsel niet. Toch is de werkgever niet helemaal vrij in zijn keuze om al dan niet een pensioen toe te zeggen. Ons land kent immers verschillende verplichtgestelde pensioenregelingen.

Besluit een werkgever aan zijn werknemers een pensioentoezegging te doen dan moet hij dit vastkeggen in een zogenaamde pensioenovereenkomst. Het pensioen moet buiten de onderneming worden veiliggesteld bij een verzekeringsmaatschappij of een pensioenfonds. Bovendien is de opbouw en de hoogte van het pensioen aan fiscale wet- en regelgeving gebonden.

- Ouderdomspensioen

- Partnerpensioen

- Wezenpensioen

- ANW-hiaat of nabestaandenoverbruggingspensioen

- Arbeidsongeschiktheidspensioen.

- het eindloonsysteem

- het middelloonsysteem

- het beschikbare premiesysteem

Welk systeem men ook kiest, de pensioenopbouw vindt altijd plaats over de pensioengrondslag. De pensioengrondslag is het salaris verminderd met de zogenaamde AOW-franchise. De AOW-franchise bedraagt minimaal 100/75 x de AOW-uitkering voor een gehuwde zonder partnertoeslag (€ 13.123). Met andere woorden, over het salaris boven de AOW-franchise wordt pensioen opgebouwd. De staat voorziet immers al in een AOW-uitkering voor de oudedag. Ook het maximale pensioengevend loon wordt beperkt tot € 103.317,- (2017).

Pensioenopbouw vindt plaats gedurende de diensttijd. Dat is de periode vanaf de aanvang van de dienstbetrekking tot de pensioen(richt)leeftijd. De pensioenrichtleeftijd is de 65-jarige leeftijd.

Bij een eindloonstelsel wordt een pensioen opgebouwd dat is gebaseerd op het laatstverdiende salaris en het aantal dienstjaren dat is gemaakt. Voor het ouderdomspensioen geldt een opbouwpercentage van maximaal 1,657% per dienstjaar en voor het partnerpensioen 1,16% per dienstjaar. Het pensioenresultaat is dan de uitkomst van de volgende berekening: dienstjaren x opbouwpercentage x pensioengrondslag. Bij een eindloonregeling is een afwijkende franchise van toepassing.

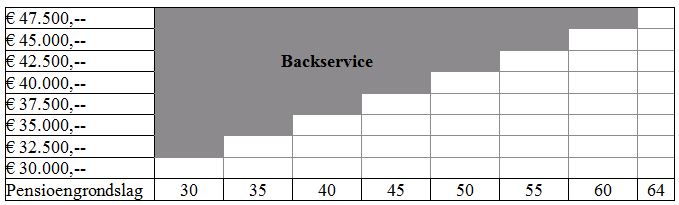

In onderstaande figuur wordt de pensioenopbouw grafisch weergegeven.

Het totaal te behalen ouderdomspensioen bedraagt 35 x 1,657% x € 47.500 = € 27.547. Elke stijging van de pensioengrondslag werkt terug over de verstreken diensttijd (backservice)

In een middelloonsysteem bouwt de werknemer jaarlijks pensioen op over de in dat jaar geldende pensioengrondslag. Het maximale opbouwpercentage voor het ouderdomspensioen bedraagt 1,875% per dienstjaar en voor het partnerpensioen 1,31% per dienstjaar. Het pensioenresultaat is dus gelijk aan het opbouwpercentage x diensttijd x de gewogen gemiddelde pensioengrondslag. In feite vindt de pensioenopbouw dus plaats over het gewogen gemiddelde salaris.

Voorbeeld

Pensioengrondslag

Vanaf leeftijd 30 | € 30.000,-- |

Vanaf leeftijd 35 | € 32.500,-- |

Vanaf leeftijd 40 | € 35.000,-- |

Vanaf leeftijd 45 | € 37.500,-- |

Vanaf leeftijd 50 | € 40.000,-- |

Vanaf leeftijd 55 | € 42.500,-- |

Vanaf leeftijd 60 | € 45.000,-- |

Vanaf leeftijd 64 | € 47.500,-- |

Het totaal op te bouwen ouderdomspensioen bij een opbouwpercentage van 1,875% bedraagt dan:

5 x 1,875% x € 30.000,-- | € 2.486,-- |

5 x 1,875% x € 32.500,-- | € 2.693,-- |

5 x 1,875% x € 35.000,-- | € 2.900,-- |

5 x 1,875% x € 37.500,-- | € 3.107,-- |

5 x 1,875% x € 40.000,-- | € 3.314,-- |

5 x 1,875% x € 42.500,-- | € 3.521,-- |

4 x 1,875% x € 45.000,-- | € 1.800,-- |

1 x 1,875% x € 47.500,-- | € 890,-- + |

€ 20.711,-- |

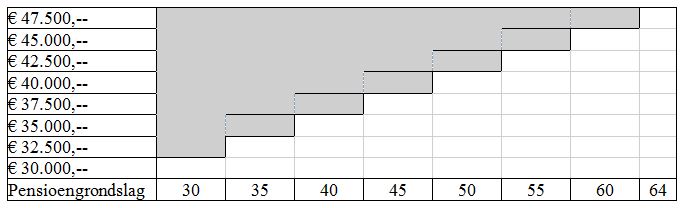

In onderstaande figuur wordt de pensioenopbouw grafisch weergegeven.

De pensioenopbouw op basis van het middelloonsysteem bestaat ‘slechts’ uit de witte vlakken. Het grijze gedeelte, dat bij een eindloonregeling bestaat uit de backservice wordt hier niet meegenomen.

Een beschikbare premieregeling is formeel wel een pensioentoezegging maar in feite niet. Er wordt namelijk geen pensioen toegezegd maar een premie ter financiering van pensioen.

De premie wordt veelal belegd en bij het bereiken van de pensioenleeftijd wordt de opgebouwde beleggingswaarde omgezet in een ouderdoms- en partnerpensioen. De premie bedraagt jaarlijks een bepaald percentage van de pensioengrondslag dat oploopt naarmate de leeftijd van de werknemer toeneemt. Dat is nodig om voor werknemers met verschillende leeftijden en een gelijke pensioengrondslag jaarlijks hetzelfde pensioen te kunnen inkopen. Immers het de periode gedurende welke de premie kan renderen neemt af naarmate de werknemer ouder wordt. Om eenzelfde pensioenresultaat te bereiken moet de premie dus stijgen.

Het pensioenresultaat bij een beschikbare premieregeling is vergelijkbaar met het pensioenresultaat in een middelloonregeling, althans als een rendement van 4% op de beleggingen wordt bereikt. Hoe hoger het rendement des te hoger het pensioen. Maximaal mag het ouderdomspensioen 100% van het salaris bedragen rekeninghoudend met de AOW.

De keuze voor een bepaald pensioensysteem is vaak afhankelijk van de kosten van de pensioenregeling. Deze kosten hangen nauw samen met het pensioenresultaat. Hoe hoger het pensioenresultaat des te hoger het vermogen op pensioendatum moet zijn om de pensioenen te kunnen uitkeren. Een eindloonsysteem is het meest kostbare pensioensysteem, gevolgd door het middelloonsysteem. Bij een beschikbare premieregeling is het pensioenresultaat afhankelijk van het beleggingsresultaat. De jaarlijkse premie is in de regel ook lager omdat wordt uitgegaan van een rendement van 4% ( onder voorwaarden is een lager rendement ook mogelijk ). Bij eindloon en middelloon is dat in de regel inmiddels 2% of zelfs lager.

De kosten voor een pensioenregeling zijn voor de werkgever aftrekbaar van de winst en de eigen bijdrage van de werknemer is aftrekbaar van het loon.

Voor pensioen is de omkeerregel van groot belang. In artikel 9 van de Wet Loonbelasting wordt gesteld dat belasting wordt geheven over het belastbaar loon. Pensioen is uitgesteld loon. Vervolgens stelt artikel 10 van de Wet LB dat:

Lid 1) Loon is al hetgeen uit een dienstbetrekking of een vroegere dienstbetrekking wordt genoten. Lid 2. Tot het loon behoren aanspraken om na verloop van tijd of onder een voorwaarde een of meer uitkeringen of verstrekkingen te ontvangen.

Dit is de zogenaamde hoofdregel.

Op grond van deze hoofdregel zouden pensioenaanspraken belast zijn. Echter, artikel 11 van de Wet LB stelt dat:

Lid 1. Tot het loon behoren niet:

c) Aanspraken ingevolge een pensioenregeling; een en ander volgens de in of krachtens hoofdstuk IIB gestelde normeringen en beperkingen;

Dit is de zogenaamde omkeerregel.

Kortom, als de pensioenregeling voldoet aan de wettelijke vereisten, is de omkeerregel van toepassing en zijn de aanspraken en premiebetalingen niet belast bij de werknemer. Op het moment dat er uitkeringen uit de pensioenaanspraken komen, zijn deze belast op grond van artikel 10 lid 1 Wet LB. Loon is immers al hetgeen uit een (vroegere) dienstbetrekking wordt genoten.

Het maakt niet uit welke partij de premie voor de pensioenvoorziening betaalt. Indien de werkgever deze betaalt, behoort deze niet tot het loon en is deze daardoor niet belast bij de werknemer. Indien de werknemer een eigen bijdrage doet aan de pensioenverzekering, wordt deze premie ingehouden op het bruto loon van de werknemer en is derhalve niet als loon belast.

De volgende voorbeelden illustreren de geschetste situaties:

Voorbeeld 1

Indien een werknemer een salaris heeft van € 35.000,-- en de premie voor de pensioenopbouw, die volledig door de werkgever wordt betaald, in enig jaar € 2.250,-- bedraagt, ziet de situatie er als volgt uit:

| Salaris | € | 35.000,-- |

| Pensioenpremie | € | 2.250,-- |

| Totaal loon (art. 10) | € | 37.250,-- |

| -/- art. 11 | € | 2.250,-- |

| Belast loon | € | 35.000,-- |

De pensioenuitkeringen zijn te zijner tijd belast, als deze worden genoten door de (gewezen) werknemer of door de nabestaanden.

De meeste pensioenregelingen kennen een gedeeltelijke betaling door de werkgever en door de werknemer. De bijdrage van een werknemer wordt veelal uitgedrukt in een percentage van het pensioengevend loon. Wie welk deel van de kosten van de premie op zich neemt is aan de partijen.

Voorbeeld 2

In een beschikbare premieregeling waarin de werknemer 50% van de premie betaalt en de werkgever de rest en waarbij de totale premie € 3.500,-- bedraagt, ziet de situatie er als volgt uit:

| Salaris | € | 35.000,-- |

| Beschikbare premie werkgever | € | 1.750,-- |

| Totaal loon | € | 36.750,-- |

| -/- art. 11 | € | 1.750,-- |

| -/- eigen bijdrage beschikbare premie werknemer (art. 11-1-j -1°) | € | 1.750,-- |

| Belast loon | € | 33.250,-- |

Ook hier geldt dat de pensioenuitkeringen die te zijner tijd voortvloeien uit de aanspraken belast zijn.

Pensioen is een belangrijke arbeidsvoorwaarde. De inhoud van een pensioenregeling moet dan ook nauwkeurig worden vastgelegd in een pensioenovereenkomst tussen werkgever en werknemer, zodat duidelijk is welke rechten en verplichtingen er zijn.

Varianten

De pensioenovereenkomst kent een drietal varianten. Bij de pensioentoezegging door de werkgever dient expliciet kenbaar gemaakt te worden van welke variant sprake is. De volgende drie varianten kunnen worden onderscheiden:

- Uitkeringsovereenkomst

Kenmerk van de uitkeringsovereenkomst is dat een bepaald gegarandeerd pensioen wordt toegezegd. Voorbeelden van de uitkeringsovereenkomst zijn het eindloon- en het middelloonsysteem, waarbij op basis van een opbouwpercentage en op basis van de pensioengrondslag jaarlijks pensioenopbouw plaatsvindt.

- Kapitaalovereenkomst

In tegenstelling tot de uitkeringsovereenkomst wordt bij de kapitaalovereenkomst geen pensioenuitkering toegezegd, maar een pensioenkapitaal, dat op de pensioendatum wordt herrekend tot een pensioenuitkering. De hoogte van het pensioenkapitaal is gegarandeerd, althans als tot pensioendatum ook premie wordt betaald. De hoogte van de pensioenuitkeringen staat echter niet vast. Die is afhankelijk van de tarieven van de verzekeraar die het pensioen uitkeert. Hierbij geldt, hoe lager de rente factor en hoe hoger de levensverwachting in het verzekeringstarief des te lager de pensioenuitkering zal zijn. Om discriminatie tussen mannen ne vrouwen te voorkomen wordt bij de herrekening van het pensioenkapitaal naar een pensioenuitkering gebruik gemaakt van zogenaamde sekseneutrale tarieven. Dit impliceert dat na omrekening de pensioenuitkering van een 65-jarige man net zo hoog is als de pensioenuitkering van een 65-jarige vrouw.

- Premieovereenkomst

Bij een premieovereenkomst wordt geen pensioenuitkering noch een pensioenkapitaal toegezegd, maar een jaarlijkse (leeftijdsafhankelijke) premie. De premieovereenkomst kent drie varianten, afhankelijk van wat er met de premie wordt gedaan. Te onderscheiden zijn:De zuivere premieovereenkomst

Wordt de premie tot pensioendatum belegd, dan is sprake van een zuivere premieovereenkomst. Het pensioenkapitaal op de pensioendatum staat hiermee op voorhand niet vast, maar is afhankelijk van het behaalde rendement. Ten aanzien van de beleggingen zijn er twee varianten. De werknemer is vrij zijn beleggingen zelf te kiezen of de beleggingen worden door de verzekeraar gekozen. Bij deze laatste variant dient de verzekeraar te handelen volgens de zogenaamde prudent-person-regel. Deze houdt in dat het risico van de beleggingen moet afnemen naarmate de pensioendatum nadert. Verzekeraars maken hierbij gebruik van life-cyclefondsen. Op pensioendatum wordt de balans opgemaakt. De opgebouwde beleggingswaarde wordt omgerekend tot pensioen tegen de tarieven van de verzekeraar. Hier ligt het beleggingsrisico dus bij de werknemer. Ook het verzekeringstarief (rente en levensverwachting) is op voorhand onbekend. Met andere woorden, bij de zuivere premieovereenkomst is onzeker wat de pensioenuitkering uiteindelijk zal zijn.De premiekapitaalovereenkomst

De premiekapitaalovereenkomst is te vergelijken met de kapitaalovereenkomst. Er wordt een premie toegezegd, die direct wordt gebruikt voor de verzekering van een pensioenkapitaal. Dit pensioenkapitaal wordt op de pensioendatum omgerekend naar een pensioenuitkering, tegen de dan geldende verzekeringstarieven.De premieuitkeringsovereenkomst

Bij de premieuitkeringsovereenkomst wordt een premie toegezegd, die direct wordt omgerekend in een pensioenuitkering. Op deze wijze wordt jaarlijks een gegarandeerd pensioen opgebouwd.

Als een werknemer is begonnen met zijn pensioenopbouw, dient de werkgever ervoor te zorgen dat de werknemer binnen drie maanden een zogenaamde startbrief ontvangt. In de startbrief wordt de werknemer in heldere en begrijpelijke taal geïnformeerd over zijn rechten en verplichtingen en over de risico’s die hij loopt. Uit de startbrief moet expliciet blijken voor welke variant van de pensioenovereenkomst de werkgever heeft gekozen. Daarnaast dient in de startbrief ook aangegeven te worden of de werknemer keuzemogelijkheden heeft, zoals ruil van pensioensoorten, uitstel, vervroeging van de oensioendatum, de aanwezigheid van vrijwillige regeling (bijsparen), het indexatie-, of toeslagenbeleid.

Het uniform pensioenoverzicht (UPO) is een overzicht dat een pensioenuitvoerder in Nederland jaarlijks dient te verstrekken aan de actieve deelnemers van de pensioenregeling van de huidige werkgever.

Over de pensioenen bij eerdere werkgevers krijgt men eens in de vijf jaar een pensioenoverzicht. Op het pensioenoverzicht zijn de opgebouwde pensioenaanspraken en te bereiken aanspraken (prognose) opgenomen. Sommige pensioenuitvoerders verstrekken voor elk soort pensioen een apart UPO. Dit wil zeggen dat de deelnemer een apart overzicht krijgt voor het ouderdomspensioen, nabestaandenpensioen, arbeidsongeschiktheidspensioen, e.d.

Ook gepensioneerden die een uitkering ontvangen krijgen jaarlijks een overzicht. Dit is echter niet uniform voorgeschreven en kan bij verschillende pensioenuitvoerders een andere indeling hebben.

Sinds 1994 bestaat het wettelijk recht op waardeoverdracht van opgebouwde pensioenaanspraken bij het individueel wisselen van werkgever.

Recht op waardeoverdracht

Sinds 8 juli 1994 bestaat in Nederland het wettelijk recht op waardeoverdracht. Werknemers kunnen bij wisseling van baan het opgebouwde pensioen meenemen naar de pensioenregeling van de nieuwe werkgever. Het oorspronkelijke doel van het wettelijk recht op waardeoverdracht was het voorkomen van een pensioenbreuk. In feite kan beter worden gesproken over het voorkomen van een “carrièrebreuk”. Door een (veelal) hoger salaris bij de nieuwe werkgever worden namelijk minder deelnemingsjaren verkregen door middel van waardeoverdracht dan bij de oude werkgever zijn opgebouwd. De extra deelnemingsjaren in de nieuwe pensioenregeling zorgen ervoor dat bij een latere stijging van het salaris ook over de deelnemingsjaren die door middel van waardeoverdracht zijn verkregen hogere pensioenrechten worden opgebouwd.

Waardeoverdracht verstandig?

Alleen indien sprake is van een eindloonregeling tellen salarisverhogingen met terugwerkende kracht mee voor alle opgebouwde pensioenaanspraken. Bij een middelloonregeling hebben salarisverhogingen geen effect voor de al opgebouwde pensioenaanspraken: deze veranderen niet tenzij sprake is van indexatie. Wanneer de nieuwe werkgever een middelloonregeling heeft, is waardeoverdracht, vanuit werknemersperspectief, in beginsel dus niet voordeliger. Uiteraard geldt wel dat het als “makkelijker” wordt ervaren als alle pensioenaanspraken bij één pensioenuitvoerder zijn ondergebracht. In de situatie dat bij de nieuwe werkgever sprake is van een eindloonregeling is waardeoverdracht voor de werknemer dus meestal wel verstandig. Tegenwoordig zijn de meeste pensioenregelingen omgezet in middelloonregelingen. Waardeoverdracht is dan voor de werknemer alleen maar aantrekkelijk uit hoofde van het hiervoor genoemde “gemak” en/of dat het indexatieperspectief gunstiger is. Dat laatste wordt echter al snel “toekomst voorspellen”.

Bijbetaling werkgever

Voor werkgevers kan het wettelijk recht op waardeoverdracht van werknemers tot flinke financiële verplichtingen leiden, als gevolg van verschillen tussen het wettelijk standaardtarief voor waardeoverdracht en het contracttarief van de verzekeraar. Met name voor kleinere werkgevers kan dat moeilijk te dragen zijn. Dat is, zeker gezien het hiervoor genoemde beperkte voordeel voor de werknemer, lastig te rechtvaardigen. Zowel de oude als de nieuwe werkgever kan hier mee geconfronteerd worden. Een zogenaamde beschikbare premieregeling kent geen bijbetalingsverplichtingen. Vandaar dat veel werkgevers hiertoe overstappen.

De minister heeft inmiddels maatregelen getroffen om kleinere werkgevers tegemoet te komen. Met ingang van 1 januari 2013 zijn kleinere werkgevers niet meer gehouden tot bijbetaling bij waardeoverdracht. Voorwaarde is dat de aanvullende bijdrage (de bijbetalingsverplichting van de werkgever) meer bedraagt dan € 15.000,- en de werkgever aantoont een kleine werkgever te zijn. Daarnaast geldt dat de aanvullende bijdrage meer dan 10% van de overdrachtswaarde is.

Als een pensioenfonds een dekkingsgraad heeft lager dan 100%, dan mag zij niet meewerken aan waardeoverdracht van het pensioen. Noch een inkomende noch een uitgaande waardeoverdracht. Het wettelijke recht op waardeoverdracht vervalt dan niet, maar wordt opgeschort. Zodra beide betrokken pensioenfondsen weer ‘hersteld’ zijn en een dekkingsgraad hebben boven de 100%, herleeft het recht op waardeoverdracht en wordt dit weer in gang gezet. De werknemer bepaalt altijd zelf op het moment dat het pensioen kan worden overgedragen of hij het dan nog wil.

Waardeoverdracht hangt dus af van een dekkingsgraad van 100%, de minimale dekkingsgraad die een pensioenfonds moet hebben is 105%. Dus ook al is een pensioenfonds in herstel, omdat de wettelijke vereiste dekkingsgraad onder deze 105% ligt, dan met het fonds meewerken aan een waardeoverdracht, zolang de dekkingsgraad niet onder de 100% uitkomt.

Hoe het gaat met het pensioen bij een fusie of overname, hangt met name af van de vorm van deze fusie of overname.

Fusie

Er zijn verschillende soorten vormen van fusie. Een vaak voorkomende vorm is de juridische fusie. Hierbij gaan twee of meerdere ondernemingen over in één nieuwe onderneming. In dit geval zijn er twee situaties te onderscheiden.

- De verkrijger heeft geen pensioenregeling

- De verkrijger heeft wel een pensioenregeling

In de eerste situatie geldt de hoofdregel van artikel 7:633 Burgerlijk Wetboek (BW). De werknemers behouden hun bestaande pensioenregeling. Bij meerdere vervreemders kan dit dus betekenen dat er verschillende pensioenregelingen binnen de nieuwe onderneming ontstaan. Als dit niet wenselijk is, kan de verkrijger ervoor kiezen om de regelingen te harmoniseren. Deze hoofdregel geldt niet in geval van een verplicht gestelde bedrijfstakpensioenregeling.

In de situatie dat de verkrijger al een pensioenregeling heeft, ontstaan er dus meerdere pensioenregelingen in de onderneming. Die van de verkrijger en een of meerdere regelingen van de vervreemder. In dit geval heeft de verkrijger op grond van artikel 7:662 BW de mogelijkheid om tijdig voor de overname zijn eigen pensioenregeling op de werknemers van de vervreemder van toepassing te verklaren.

Vrijstelling bedrijfstakpensioenfondsen

Indien bij fusie de verkrijger en/of een van de vervreemders onder een (verplichtgesteld) bedrijfstakpensioenfonds vallen, moeten de werknemers bij de verkrijger hieraan verplicht deelnemen. Er kan echter sprake zijn van een vrijstelling bij de verkrijger en/of een van de vervreemders. Wat gebeurt er met een dergelijke vrijstelling? Het Vrijstellingsbesluit regelt drie situaties:

- Fusie van werkgevers met vrijstelling van dezelfde bedrijfstakpensioenfonds

- Fusie van werkgevers met en zonder vrijstellingen van dezelfde bedrijfstakpensioenfonds

- Fusie van werkgevers met en zonder vrijstellingen van verschillende bedrijfstakpensioenfondsen

In de situatie dat de oude werkgevers een vrijstelling hebben voor hetzelfde pensioenfonds, blijft de vrijstelling bestaan. De nieuwe werkgever moet het bedrijfstakpensioenfonds inlichten dat de voor de fusie bestaande pensioenregelingen worden voortgezet en welke pensioenregeling vanaf fusie op de in dienst tredende werknemers van toepassing zal zijn.

In de tweede situatie vervallen alle verleende vrijstellingen. De nieuwe werkgever kan een verzoek tot vrijstelling indienen. Dit verzoek kan slechts gedaan worden indien ten minste 50% van de werknemers vóór de fusie in dienst was bij een of meer oude werkgevers die een vrijstelling hadden. De vrijstelling wordt dan uitgebreid tot alle huidige en toekomstige werknemers, of de vrijstelling wordt gehandhaafd voor de werknemers voor wie vóór de fusie al een vrijstelling gold.

In de laatste situatie geldt dat indien na de fusie sprake is van één verplichtstelling, de nieuwe werkgever een verzoek kan doen tot uitbreiding van de vrijstelling. De vrijstelling die aan een of meer oude werkgevers is verleend wordt dan uitgebreid tot alle nieuwe en toekomstige werknemers van de nieuwe werkgever, of de vrijstelling wordt gehandhaafd voor alle werknemers van de oude werkgever(s) die een vrijstelling had c.q. hadden. Indien na de fusie verschillende verplichtstellingen van toepassing blijven, wordt de vrijstelling die aan één of meer oude werkgever(s) is gegeven, gehandhaafd voor alle werknemers van die oude werkgever(s) en voor de nieuwe toekomstige werknemers bij de nieuwe werkgever die onder dezelfde verplichtstelling vallen.

Iedereen die in Nederland woont, heeft als hij of zij de AOW-gerechtigde leeftijd bereikt, recht op een AOW-uitkering. Dat geldt ook voor degene die niet in Nederland woont, maar wel in Nederland in een dienstbetrekking werkzaam is.

| Jaar | AOW-leeftijd |

| 2013 | 65 jaar en 1 maand |

| 2014 | 65 jaar en 2 maanden |

| 2015 | 65 jaar en 3 maanden |

| 2016 | 65 jaar en 6 maanden |

| 2017 | 65 jaar en 9 maanden |

| 2018 | 66 jaar |

| 2019 | 66 jaar en 4 maanden |

| 2020 | 66 jaar en 8 maanden |

| 2021 | 67 jaar |

| 2022 | 67 jaar en 3 maanden |

De AOW kent, afhankelijk van de burgerlijke staat en de persoonlijke situatie, verschillende uitkeringen. Een alleenstaande AOW-gerechtigde ontvangt een AOW-uitkering voor alleenstaanden. Deze bedraagt 70% van het nettominimumloon. Zijn er daarnaast ook nog minderjarige kinderen dan is de uitkering 90% van het nettominimumloon. Een AOW-gerechtigde die gehuwd is of samenwoont met een andere AOW-gerechtigde ontvangt een eigen zelfstandige AOW-uitkering ter hoogte van 50% van het nettominimumloon. Woont men samen met een partner jonger dan de AOW-gerechtigde leeftijd, dan bestaat recht op een eigen zelfstandige uitkering van 50% van het nettominimumloon aangevuld met een partnertoeslag, die eveneens 50% van het netto minimumloon bedraagt. Inkomen van de jongere partner moet met de AOW-partnertoeslag worden verrekend. In 2015 vervalt de AOW-partnertoeslag.

Een AOW-uitkering van 50%, 70% of 90% van het nettominimumloon is niet vanzelfsprekend. Een volledige AOW-uitkering wordt in 50 jaar, vanaf de AOW-aanvangsleeftijd tot de AOW-gerechtigde leeftijd opgebouwd. Elk jaar wordt dus 2% opgebouwd. Voor elk jaar dat men niet verzekerd is geweest wordt het AOW-pensioen met 2% gekort. Vooral mensen die na hun 15e levensjaar naar Nederland zijn geïmmigreerd is dit een probleem. Zij zullen geen volledig AOW-pensioen kunnen bereiken, tenzij ze op vrijwillige basis én voor eigen rekening het gemis aan AOW-opbouw inkopen.

Aanvankelijk was de opbouwperiode voor iedereen vanaf zijn 15e levensjaar (aanvangsleeftijd) tot zijn 65ste levensjaar (AOW-gerechtigde leeftijd). Op 1 januari 2013 is de AOW-gerechtigde leeftijd verhoogd naar 65 jaar en 1 maand, zodat ook de aanvangsleeftijd met 1 maand is verhoogd. Deze aanvangsleeftijd is altijd 50 jaar voordat de AOW ingaat.

Als iemand overlijdt, heeft dit vaak financiële gevolgen voor de partner en kinderen. De overheid wil dat nabestaanden verzekerd zijn van een basisinkomen. Daarom kunnen zij via de Algemene nabestaandenwet (ANW) in aanmerking komen voor een uitkering. Voorwaarde is wel dat de overledene verzekerd was voor de ANW.

Als uw partner op de dag van zijn overlijden in Nederland woonde of werkte, is hij of zij gewoon verzekerd voor een ANW-uitkering.

U hoeft niet getrouwd te zijn om in aanmerking te komen voor een nabestaandenuitkering. Elke nabestaande die met een vaste partner een gezamenlijk huishouden voerde op het moment van het overlijden van zijn of haar partner, heeft recht op een uitkering. Dat geldt dus ook voor ongehuwd samenwonenden, ongeacht hun geslacht. Ook samenwonende broers en/of zussen komen in aanmerking voor een ANW-uitkering als een van beiden komt te overlijden.

Is de partner op het moment van overlijden verzekerd voor de ANW, dan heeft de nabestaande partner recht op een ANW-uitkering als aan een van de volgende voorwaarden is voldaan:

- De nabestaande partner is geboren vóór 01-01-1950.

- De nabestaande partner heeft minderjarige kinderen te verzorgen.

- De nabestaande partner is voor 45% of meer arbeidsongeschikt.

De ANW-uitkering eindigt als de nabestaande partner:

- De AOW-gerechtigde leeftijd bereikt.

- Hertrouwt of gaat samenwonen.

- Het jongste kind de 18-jarige leeftijd bereikt, tenzij men geboren is voor 01-01-1950.

- Minder dan 45% arbeidsongeschikt is.

Er zijn verschillende soorten ANW-uitkeringen. Voor alleenstaande nabestaande partners bedraagt de ANW-uitkering maximaal 70% van het nettominimumloon. Voor nabestaande partners met minderjarige kinderen bedraagt de ANW-uitkering maximaal 90% van het nettominimumloon. Daarnaast geldt er een inkomenstoets.

Als de nabestaande partner geen andere inkomsten heeft, krijgt hij of zij de volledige ANW-uitkering. Heeft de nabestaande partner wel andere inkomsten, dan worden die (gedeeltelijk) in mindering gebracht. Sociale zekerheidsuitkeringen (ZW, WIA of WW) worden volledig gekort. Loon, winst, ouderdomspensioen worden gedeeltelijk gekort. Uitkeringen verzekeringspolissen, nabestaandenpensioen, nabestaandenlijfrente, rente-inkomsten, dividend en spaargeld worden niet gekort.

Als de nabestaande partner geen recht op een ANW-uitkering heeft, omdat hij of zij niet aan de voorwaarden voldoet, kan een ANW-hiaat pensioen of –lijfrente uitkomst bieden.

Lijfrente en banksparen

Als u geen of onvoldoende pensioen opbouwt, kunt u zelf aanvullend sparen via lijfrentes. De zogenaamde 3e pijler in Nederland, naast de AOW en het werkgeverspensioen. U kunt dat doen bij een verzekeraar, maar ook – sinds 2008 – bij een bank, het zogenaamde bancaire sparen. In deze rubriek vindt u hierover de juiste informatie.

Of men nu werknemer, DGA of zelfstandig ondernemer is, iedereen kan zelf in aanvulling op zijn of haar AOW en pensioen of als een pensioenregeling ontbreekt een lijfrenteverzekering sluiten. Verzekering is eigenlijk niet het goede woord, omdat sinds 2008 ook een bancaire lijfrente mogelijk is (zie rubriek banksparen).

Een lijfrenteverzekering is een verzekering waarmee inkomen voor later kan worden veiliggesteld of om de partner en/of de kinderen in geval van overlijden verzorgd achter te laten. Een lijfrente is een levensverzekering. Dat wil zeggen een verzekering waarvan de uitkering afhankelijk is van het in leven zijn of overlijden van de verzekerde persoon op een bepaald moment. Om als lijfrente te kwalificeren moet aan een aantal voorwaarden zijn voldaan.

Een lijfrente is een periodieke uitkering afhankelijk zijn van het in leven zijn of overlijden van het verzekerde lijf. Van een periodieke uitkering is sprake van een rij of reeks opeenvolgende uitkeringen. Iedere uitkering moet afhankelijk zijn van een onzekere factor. Voor een lijfrente is dat de kans op overlijden ten minste 1% moet zijn. De uitkering moet zijn uitgedrukt in geld en niet in natura. Bovendien moeten de uitkeringen vast en gelijkmatig zijn. Dat wil zeggen dat de hoogte van de uitkering gelijk moet blijven en de uitkeringstermijn de hele uitkeringsduur gelijk moet blijven. Dus uitkeringen per maand, per kwartaal of per jaar. Gedurende de hele uitkeringsperiode mag de frequentie en de hoogte van het bedrag niet gewijzigd worden.

- Oudedagslijfrente

- Tijdelijke oudedagslijfrente

- Nabestaandenlijfrente

- ANW-hiaatlijfrente

De oudedagslijfrente is een lijfrentevorm waarvan de termijnen uitgekeerd worden aan degene die de lijfrenteverzekering sluit, de verzekeringnemer. De verzekeringnemer is tevens verzekerde en begunstigde. De uitkering gaat in op een vrij te kiezen tijdstip maar uiterlijk in het jaar waarin de verzekerde de leeftijd bereikt die 5 jaar hoger is dan de AOW-gerechtigde leeftijd. De uitkering eindigt bij uw overlijden.

De uitkeringen van een nabestaandenlijfrente moeten worden uitgekeerd aan een natuurlijk persoon en gaan in wanneer het verzekerd lijf komt te overlijden. Als verzekerd lijf kunnen de verzekeringnemer, de echtgenoot of ex-echtgenoot, partner of ex-partner van de verzekeringnemer. De begunstiging van een nabestaandenlijfrente is volledig vrij in zoverre dat het wel moet gaan om een natuurlijk persoon. Dat kan dus de partner zijn, maar ook een tante of de buurman. Komt de uitkering toe aan een kind dan dient de uitkering levenslang te zijn of uiterlijk te eindigen als het kind 30 jaar wordt.

Een nabestaandenlijfrente moet in principe direct ingaan bij overlijden. Er geldt een uitzondering op deze hoofdregel. De uitzondering wordt gevormd door de mogelijkheid om de nabestaandenlijfrente pas in te laten gaan nadat het recht op een eventuele ANW-uitkering vervallen is (zie ribriek ANW). Dit is uiterlijk op de AOW-gerechtigde leeftijd van de begunstigde, want dan maakt het recht op een ANW-uitkering plaats voor een uitkering op basis van de AOW.

De tijdelijke oudedagslijfrente is bedoeld om in extra inkomen gedurende de eerste jaren na pensionering te voorzien. De uitkering gaat in op de AOW-gerechtige leeftijd of later, maar uiterlijk 5 jaar later. De uitkering moet minimaal 5 jaar duren en mag niet hoger zijn dan € 21.312,-- (2017) per jaar.

De premies voor de hiervoor genoemde lijfrentevormen zijn aftrekbaar van het inkomen in box 1, althans als hiervoor ruimte aanwezig is. Daar staat tegenover dat de uitkeringen belast zijn in box 1. Op iedere lijfrenteovereenkomst moet exact worden aangegeven welke lijfrentevorm het betreft. Dit is nodig om te kunnen toetsen of de lijfrente aan de voorwaarden voldoet. Als dit niet gebeurt, is deze toetsing door de belastingdienst niet mogelijk en wordt belastingaftrek geweigerd.

Wanneer premieaftrek?

Lijfrentepremies zijn alleen aftrekbaar als sprake is van een pensioentekort. Iedereen die die bij aanvang van het kalenderjaar nog AOW ontvangt 65 jaar is, kan in aanmerking komen voor lijfrentepremieaftrek. Om te kunnen vaststellen of er sprake is van een pensioentekort wordt uitgegaan van de inkomens- en pensioengegevens uit het voorafgaande kalenderjaar.

Hoe hoog is de premieaftrek?

Voor de bepaling van de hoogte van de premieaftrek wordt gebruik gemaakt van de jaarruimte en de reserveringsruimte.

De jaarruimte bedraagt 13,8% van de premiegrondslag. De premiegrondslag is het inkomen (loon, winst uit onderneming) uit het voorafgaande kalenderjaar verminderd met een aan de AOW gerelateerde franchise van € 12.032 (2017). Dit is niet de AOW-franchise die in pensioenregelingen wordt gebruikt. De maximale premiegrondslag bedraagt € 91.285 (2017). Als het aldus berekende bedrag hoger is dan de voorzieningen die in dat voorgaande kalenderjaar zijn opgebouwd, is sprake van een pensioentekort en is er dus aftrekruimte. Onder opbouw van voorzieningen worden hier verstaan:

- dotaties aan de Oudedagsreserve voor zelfstandige ondernemers (zie rubriek OR);

- de pensioenaangroei in het voorafgaande kalenderjaar;

De formule voor de berekening van de jaarruimte luidt als volgt:

(0,138 x premiegrondslag) – (6,5 x A) – F, waarbij A = de pensioenaangroei en F = de dotatie aan de oudedagsreserve

Voorbeeld

Salaris (2017): | € 45.000,-- |

Pensioenaangroei (2017): | € 600,-- |

Premiegrondslag: (€ 45.000 – € 12.032) = € 32.968,--

Jaarruimte: (0,138 x € 32.968,--) – (6,5 x € 600) = € 650,--

De jaarruimte bedraagt € 650,-. Dit betekent dat de maximale lijfrentepremieaftrek voor 2017 € 650 bedraagt.

De reserveringsruimte is niets meer en niets minder dan de niet benutte jaarruimte in de afgelopen 7 jaar. Met andere woorden voor belastingjaar 2017 bestaat de reserveringsruimte uit de niet benutte jaarruimte in de jaren 2010 t/m 2016. Aangezien telkens de oudste niet benutte jaarruimte als eerste verloren gaat, is het van belang eerst deze oudste niet benutte jaarruimte te benutten alvorens de overige jaren aan te spreken. Het is zelfs aan te raden om eerst gebruik te maken van de reserveringsruimte alvorens de jaarruimte te benutten. De maximale premieaftrek in de reserveringsruimte is niet zondermeer gelijk aan de som van de niet benutte jaarruimtes in de afgelopen 7 jaar. De maximum aftrek bedraagt 17% van de premiegrondslag, met als absoluut maximum € 7.110 (2017). Voor degenen die 55 jaar of ouder zijn, wordt het absolute maximum verhoogd tot € 14.039 (2017).

Lijfrentepremieaftrek is alleen mogelijk als de premies voor de jaarruimte en/of de reserveringsruimte uiterlijk 31 december van het kalenderjaar zijn betaald aan de verzekeringsmaatschappij.

Voor de zelfstandig ondernemer zijn naast de jaarruimte en de reserveringsruimte nog twee aftrekmogelijkheden, namelijk het omzetten van de oudedagsreserve en de stakingswinst in een lijfrente (zie rubriek oudedagsreserve).

Kiest men voor een zuivere lijfrente dan is de hoogte van de lijfrente bekend. De verzekerde en de begunstigde zijn altijd bekend aangezien er anders geen sprake kan zijn van een gekwalificeerde lijfrentevorm. Vaak wordt gekozen voor een zuivere lijfrente vanuit een zekerheidsmotief en bij een hoge marktrente. Kiest men voor een gerichte lijfrente, dan is de hoogte van de uitkering juist niet bekend. Een gerichte lijfrente is gericht op het verzekerde lijf. Alleen de verzekerde, de begunstigde en eventueel de hoogte van het uitkerende lijfrentekapitaal zijn bekend. Bij een beleggingsverzekering is de hoogte van het kapitaal uiteraard ook niet op voorhand bekend. Het kapitaal is gebaseerd op de waarde van uw beleggingen op de uitkeringsdatum. De hoogte van de uitkeringen is afhankelijk van de rentestand en de sterftekansen op het moment dat uw lijfrente ingaat. Indien de behoefte aan zekerheid in mindere mate aanwezig is en er meer waarde aan flexibiliteit wordt gehecht is de keuze voor een gerichte lijfrente gerechtvaardigd. Daarnaast ligt in tijden van een relatief lage marktrente de keuze voor een gerichte lijfrente voor de hand. Immers naarmate de marktrente hoger is zal ook de lijfrente hoger zijn. Een gerichte lijfrente is hierdoor altijd een uitgestelde lijfrente. Momenteel is de marktrente erg laag, het is te raden te kiezen voor een gerichte lijfrente te kiezen.

In het verleden was het alleen mogelijk om een lijfrente te verzekeren bij een verzekeraar. Sinds 1 januari 2008 kan dat ook bij de bank (zie rubriek banksparen). De mogelijkheid om bij een bank te sparen is in de wet opgenomen met de gedachte u een grotere keuzevrijheid te geven in de aanbieders van lijfrenten. Een andere gedachte hierachter is om de kosten voor lijfrentes duidelijker zichtbaar te maken waardoor de kosten lager zullen worden.

Wanneer men voor een lijfrente bij een verzekeraar kiest, heeft men het voordeel dat recht bestaat op een levenslange uitkering, ongeacht de leeftijd die men uiteindelijk bereikt. Bij de bank is dat niet het geval. De bank keert de lijfrente vanaf de 67-jarige leeftijd in 20 jaar uit. Wanneer men langer leeft, kan het zijn dat de bankrekening leeg is en geen uitkeringen meer worden ontvangen. Voor elk jaar dat de uitkeringen eerder ingaan dan de 67-jarige leeftijd moet 1 jaar langer worden uitgekeerd.

Iedereen die fiscaal ondersteund wilde (bij)sparen voor een oudedagsvoorziening in aanvulling op hun AOW en/of pensioen, was tot 2008 aangewezen op een lijfrenteverzekering bij een verzekeringsmaatschappij. Vanaf 2008 kan dat ook via de bank. De reden hiervoor vloeit voort uit de gedachte dat met de introductie van de bancaire varianten van de lijfrentevoorziening meer keuzevrijheid gecreëerd wordt, waardoor mensen niet meer gedwongen zijn zich tot een verzekeringsmaatschappij te wenden. Bovendien zal een vergroting van de markt voor financiële producten tot stand komen, waardoor, naar verwachting, de concurrentie tussen financiële aanbieders zal toenemen en een grotere mate van transparantie in de kostenstructuur van financiële producten wordt gerealiseerd.

De premies voor een bancaire lijfrente worden op dezelfde manier vastgesteld als voor een verzekerde lijfrente via de jaar- en de reserveringsruimte (zie rubriek lijfrente). Vervolgens worden die premies gestort op een geblokkeerde lijfrentespaarrekening of een lijfrentebeleggingsrecht. In feite is sprake van een bankspaarrekening of een beleggingsrekening bij een bank of een beleggingsinstelling. Op einddatum wordt het saldo gebruikt voor een bancaire lijfrente of ondergebracht bij een verzekeraar voor een verzekerde lijfrente.

De introductie van het zogenaamde lijfrentebanksparen brengt ook “nieuwe” lijfrentevormen met zich mee, die veel gelijkenis vertonen met de verzekerde lijfrentevormen. Er worden twee soorten uitkeringen onderscheiden die voor het tegoed op een lijfrentespaarrekening dan wel voor de waarde van een lijfrentebeleggingsrecht kunnen worden aangekocht:

- lijfrenten bij in leven zijn van de verzekeringnemer

- lijfrenten bij overlijden van de verzekeringnemer

De houder van een lijfrentespaarrekening of een lijfrentebeleggingsrecht wordt aangeduid als en gelijkgesteld met de verzekeringnemer van een verzekerde lijfrente.

De volgende lijfrentevormen bij in leven zijn van de verzekeringnemer kunnen worden onderscheiden:

- lijfrenten, waarvan de termijnen worden uitgekeerd aan de verzekeringnemer en uiterlijk ingaan in het jaar waarin deze de leeftijd bereikt die 5 jaar hoger is dan de AOW-gerechtigde

leeftijd. - lijfrenten, waarvan de termijnen toekomen aan de verzekeringnemer, ingaan in het kalenderjaar waarin de verzekeringnemer AOW-gerechtigde leeftijd heeft bereikt en een uitkeringsperiode van tenminste 20 jaar hebben.

- lijfrenten waarvan de termijnen toekomen aan de verzekeringnemer, ingaan in het jaar waarin de verzekeringnemer de AOW-gerechtigde leeftijd bereikt en een uitkeringsperiode van tenminste 5 jaar hebben, onder de voorwaarde de luitkering niet hoger mag is dan € 21.312 (2017).

- lijfrenten waarvan de eerste termijn ingaat vóórdat de verzekeringnemer de AOW-gerechtigde leeftijd bereikt en een uitkeringsperiode hebben van tenminste 20 jaar, vermeerderd met het aantal jaren dat de verzekeringnemer jonger is dan de AOW-leeftijd op het moment dat de lijfrente tot uitkering komt.

De verschillende bancaire lijfrentevormen vertonen veel gelijkenis met de verzekerde lijfrente vormen. Een levenslange oudedagslijfrente bij de bank duurt 20 jaar als deze ingaat op of na het bereiken van AOW-leeftijd. Voor elk jaar dat de bancaire lijfrente eerder ingaat dat deze leeftijd wordt de looptijd met 1 jaar verlengd. Een tijdelijke oudedagslijfrente bij de bank mag niet eerder ingaan dan het bereiken van de AOW-leeftijd en uiterlijk 5 jaar later. De maximale hoogte bedraagt € 21.312 per jaar.

De volgende lijfrentevormen bij overlijden van de verzekeringnemer kunnen worden onderscheiden:

- lijfrenten waarvan de termijnen direct ingaan en toekomen aan een natuurlijk persoon.

- lijfrentetermijnen die toekomen aan kinderen die 30 jaar of ouder zijn, moeten ten minste een looptijd van 20 jaar hebben, zijn de kinderen jonger dan 30 jaar, dan geldt een looptijd van ten minste 5 jaar.

- in geval de termijnen toekomen aan andere dan bovengenoemde (niet tot de familiekring behorende) personen de looptijd tenminste 5 jaar bedraagt.

De verschillende vormen van de nabestaandenlijfrente zijn nagenoeg hetzelfde als de verzekerde nabestaandenlijfrenten. Alleen waar bij een verzekerde nabestaandenlijfrente een levenslange duur geldt is dat voor een bancaire nabestaandenlijfrente een duur van tenminste 20 jaar, terwijl voor de tijdelijke nabestaandenlijfrente ten behoeve van kinderen een looptijd van tenminste 5 jaar geldt. Een tijdelijke nabestaandenlijfrente van een 27-jarig kind eindigend bij het bereiken van de 30-jarige leeftijd is dus niet mogelijk.

Pensioenfondsen

Als u pensioen opbouwt, dan moet uw werkgever het pensioengeld onderbrengen bij een pensioenuitvoerder. Dat kan een bedrijfstakpensioenfonds zijn (gekoppeld aan een bedrijfstak), een ondernemingspensioenfonds (gekoppeld aan één bedrijf), een verzekeraar of sinds 2010 een PremiePensioenInstelling (PPI). Voor pensioenfondsen vindt u hier de informatie die u nodig heeft.

We kennen in Nederland ook nog Beroepspensioenfondsen, deze zijn gekoppeld aan een beroep, bijvoorbeeld huisarts, medisch specialist of notaris. Vaak zijn de spelregels die gelden voor alle pensioenfondsen dan ook geldig, of u bent Directeur-GrootAandeelhouder (DGA) of Zelfstandig Ondernemer. In die beide rubrieken kunt u daarom ook de juiste informatie vinden.

Het bedrijfstakpensioenfonds (bpf) wordt opgericht door werkgevers en werknemers die in dezelfde bedrijfstak werkzaam zijn. De deelname aan deze pensioenregelingen geschiedt normaliter verplicht op grond van de Wet Verplichte Deelneming Bedrijfstakpensioenfonds (Wet Bpf 2000). Voorbeelden hiervan zijn de pensioenfondsen voor de metaalindustrie (Metalektro), metaalnijverheid (Pensioenfonds Metaal en Techniek), bouw (Bedrijfstakpensioenfonds voor de Bouwnijverheid), zorg en welzijn (pensioenfonds Zorg en Welzijn, voorheen PGGM) etc.

De dagelijkse leiding van het bpf wordt op zich genomen door het bestuur. Het bestuur is volledig paritair (50/50) samengesteld. Dat betekent dat er evenveel werknemers- als werkgeversvertegenwoordigers in het bestuur zitting hebben. Dit is een wettelijke verplichting. Daarnaast kunnen ook vertegenwoordigers van andere dan werkgevers- en werknemersverenigingen zitting hebben in het bestuur. Men denkt bijvoorbeeld aan vertegenwoordigers van pensioengerechtigden. Deze ‘andere’ vertegenwoordigers worden als vertegenwoordigers van werknemersverenigingen beschouwd. De plaatsen die pensioengerechtigden in het bestuur van het fonds bekleden gaan dus ten koste van de actieve deelnemers.

De leden van het pensioenfondsbestuur, de deelnemersraad en het verantwoordingsorgaan worden door artikel 104 Pensioenwet beschermd, met dien verstande dat zij als gevolg van hun functie niet benadeeld mogen worden in hun positie als werknemer. Een vergelijkbare bescherming als die reeds in de Wet op de Ondernemingsraden was opgenomen.

De verplichtstelling van bedrijfstakpensioenfondsen is ontstaan door vrijwillige initiatieven. Ondanks dat heeft deze verplichtstelling een publiekrechtelijk rechtsgevolg. Dit komt tot uitdrukking als een werkgever weigert om premies aan een bpf af te dragen. Deze premies kunnen door middel van een door het bestuur af te geven dwangbevel worden gevorderd. Het dwangbevel levert een executoriale titel op, op grond waarvan bijvoorbeeld beslag kan worden gelegd op goederen van de werkgever.

Een pensioenfonds moet de verhouding van haar pensioenverplichtingen en haar bezittingen uitdrukken in een percentage. Dat noemen we de dekkingsgraad. Als een pensioenfonds een dekkingsgraad heeft van 100%, dan heeft ze precies genoeg bezittingen om alle pensioenen te kunnen uitkeren.

Ze moet van De Nederlandse Bank een buffer hebben van minimaal 5%. Maar, omdat een pensioenfonds de pensioenen ook wil aanpassen aan de inflatie, heeft ze eigenlijk wel een dekkingsgraad van 120 a 130% nodig.

Als ze minder heeft dan 120 a 130% kan ze de pensioenen niet aanpassen aan de inflatie. Als ze zelfs minder dan 105% heeft, dan moet ze maatregelen nemen om weer op niveau te komen. Bijvoorbeeld door meer premie te vragen of door de pensioenen te verlagen.

Daarnaast zou een pensioenfonds eigenlijk nog een extra buffer moeten hebben om moeilijke economische tijden door te komen. De gemiddelde dekkingsgraad van alle pensioenfondsen in Nederland schommelt al jaren rond de 100 a 105%. Dat is dus eigenlijk veel te laag.

Van groot belang daarbij is de rekenrente die gehanteerd wordt. Hoe hoger de te hanteren rekenrente, hoe lager de ‘waarde van de verplichtingen (er wordt namelijk vanuit gegaan dat er veel rendement wordt gehaald) en hoe hoger de dekkingsgraad.

Er zijn inmiddels 2 kampen in Nederland: het kamp dat de pensioenverplichtingen op de markrente – en die is heel laag – wil waarderen en het kamp dat eigenlijk meer rekening wil houden met de goede rendementen die al jaren worden gehaald door de meeste pensioenfondsen.

Als een pensioenfonds te weinig geld heeft, moet het pensioen afgestempeld worden. Dat betekent dat een werknemer niet € 10.000 krijgt, maar slechts € 9.500. Ook ingegane pensioenen kunnen worden afgestempeld. Dat mag uiteraard niet zomaar. Uiteraard moet een pensioenfonds voldoende premie vragen. Maar, als werknemers ouder worden dan ingeschat, of er minder rendement wordt gemaakt dan gedacht, dan ontstaat er een tekort. Pas nadat het herstelplan, waarin pensioenfondsen moeten aangeven op welke wijze ze denken op korte en lange termijn weer financieel gezond te worden en te blijven – dat duurt normaliter 3 jaar – niet heeft geholpen, moet er afgestempeld worden. Gepensioneerden en actieve deelnemers (werknemers dus) worden procentueel gelijk gekort. Iedereen krijgt bijvoorbeeld 5% minder. Uiteraard merkt een werknemer daar nog niet zoveel van en voelt een gepensioneerde het direct in de portemonnee. Voor dat er afgestempeld mag worden, moet er geprobeerd worden om dat te voorkomen. Zo kan de werkgever om een extra bijdrage worden gevraagd, of kan er een (paar jaar) niet meer gecorrigeerd worden voor inflatie. Ook kan er minder pensioen worden opgebouwd, terwijl de premie niet wordt verlaagd. Maar als het echt niet anders kan, is afstempelen de laatste remedie.

Een werkgever kan ook besluiten een eigen ondernemingspensioenfonds op te richten. Voor het oprichten van een eigen ondernemingspensioenfonds is wel voldoende draagvlak nodig, hetgeen inhoudt dat er een bepaald aantal actieve deelnemers dient te zijn om een eigen pensioenfonds rendabel te maken. Het zijn dan ook meestal de grotere bedrijven die een ondernemingspensioenfonds hebben (bijvoorbeeld Shell, Unilever, Ahold, Akzo etc.).

Het bestuur van een ondernemingspensioenfonds is ten minste paritair samengesteld uit vertegenwoordigers van de werkgever en vertegenwoordigers van de werknemers. Dat betekent dat de werknemersvertegenwoordigers ten minste evenveel zetels als de werkgeversvertegenwoordigers bezetten.

Daarnaast kan een ondernemingspensioenfonds ook nog een deelnemersraad bezitten.

Bijna altijd is een ondernemingspensioenfonds een Stichting. Zij kan bepaalde risico’s, bijvoorbeeld voor overlijden en/of arbeidsongeschiktheid weer verzekeren bij verzekeringsmaatschappijen. Ook worden tegenwoordig vaak zaken als de administratie en vermogensbeheer grotendeels uitbesteed.

Een ondernemingspensioenfonds hoeft normaliter geen winstbelasting te betalen.

De koepelorganisatie Stichting voor Ondernemingspensioenfondsen (OPF) heeft in het najaar van 2008 een voorontwerp van wet uitgebracht. Hierin is gedetailleerd uitgewerkt op welke punten de Pensioenwet (PW) gewijzigd zou moeten worden om schaalvergroting door het samenvoeging van afzonderlijke ondernemingspensioenfondsen mogelijk te maken. Hiervoor wordt het zogenaamde multi-ondernemingspensioenfonds, ook wel multi-opf genoemd, geïntroduceerd.

Met het voorstel wordt beoogd om wettelijk vastgelegd de mogelijkheid te creëren om ondernemingspensioenfondsen met behoud van de eigen vermogens samen te voegen, ook indien deze ondernemingen niet behoren tot dezelfde (groep van) onderneming(en), zodat de levensvatbaarheid van de fondsen wordt bewaard.

De wijzigingen in de PW bieden voor een aantal ondernemingspensioenfondsen een welkome oplossing. De andere kant van de medaille is dat het voorstel op grote bezwaren van de verzekeringsbranche zou kunnen stuiten. Immers, het voorstel biedt zoveel (keuze)ruimte dat het goed denkbaar is dat veel ondernemingspensioenfondsen ervoor zullen (moeten) kiezen. Een deel daarvan kan niet aansluiten bij een bedrijfstakpensioenfonds vanwege een verschil in dekkingsgraad, of omdat er geen bedrijfstakpensioenfonds actief is, en men dus aangewezen is op verzekeraars. Door de mogelijke samenvoeging van ondernemingspensioenfondsen gaat voor verzekeraars een potentiële klantengroep verloren.

Sinds begin jaren 2000 kennen veel ondernemingspensioenfondsen een zogenaamde CDC-regeling. Dat staat voor Collectieve Defined Contribution. Omdat bedrijven graag een stabiele premie willen betalen over de jaren, en omdat ze toekomstige (pensioen)verplichtingen al op de balans willen zetten, zijn CDC-regelingen ontstaan. De werkgever baseert zijn pensioentoezegging dan vaak op een middelloonregeling en vertaalt dat in een vaste premie gedurende 5 jaar. Als de rendementen dan echter tegenvallen, krijgen de werknemers niet het middelloonpensioen, maar het lagere pensioen dat gefinancierd kan worden. Op grond van de Pensioenwet bestaan CDC-regelingen niet. Als er dus te zijner tijd discussie ontstaat, is de kans reëel dat een rechter kiest voor de ‘zwakkere partij’ de werknemer en het toegezegde pensioen moet dan uitgekeerd worden. De werkgever moet dan alsnog extra pensioenpremies betalen. CDC-regelingen moeten dus altijd gepaard gaan met goede communicatie, zodat werknemers weten waar ze aan toe zijn.

Verzekeraar en PPI

Als u pensioen opbouwt, dan moet uw werkgever het pensioengeld onderbrengen bij een pensioenuitvoerder. Dat kan een bedrijfstakpensioenfonds zijn (gekoppeld aan een bedrijfstak), een ondernemingspensioenfonds (gekoppeld aan één bedrijf), een verzekeraar of sinds 2010 een PremiePensioenInstelling (PPI). Voor verzekeraars en PPI’s vindt u hier de informatie die u nodig hebt.

Pensioen kan worden ondergebracht bij een professionele verzekeringsmaatschappij. Hiertoe wordt een verzekering afgesloten die de pensioenaanspraken afdekt. Dit noemen we een uitvoeringsovereenkomst.

In de Pensioenwet is het niet meer toegestaan dat de werknemer de uitvoeringsovereenkomst afsluit. In alle gevallen zal dus de werkgever degene zijn die de overeenkomst met de verzekeraar aangaat.

Door de aangescherpte verhoudingen tussen werkgever – werknemer en pensioenuitvoerder in de Pensioenwet is de zorgplicht en verantwoordelijkheid van de verzekeraar verder uitgebreid.

Aangezien er geen sprake is van een bestuur dat de inhoud van de pensioenregeling vaststelt, is de pensioentoezegging een rechtstreeks gevolg van de onderhandelingen tussen werkgever en werknemer. Wel dient de ondernemingsraad toestemming te geven voor het aangaan, wijzigen en beëindigen van een pensioenovereenkomst, waardoor de positie van de individuele werknemers wordt versterkt. De uitvoeringsovereenkomst die de werkgever aangaat met de verzekeringsmaatschappij is altijd gebaseerd op de pensioenovereenkomst.

De keuze om een pensioenregeling onder te brengen bij een pensioenfonds dan wel een professionele verzekeraar, dient voor de werknemer dezelfde toegezegde pensioenaanspraken tot gevolg te hebben. Met andere woorden, de wijze van veiligstelling mag voor de werknemer niet tot een betere of slechtere pensioenregeling leiden. Om dit te bewerkstelligen is in de Pensioenwet gekozen om alle pensioenuitvoerders gelijk te behandelen en alleen waar nodig specifieke bepalingen voor pensioenfondsen of verzekeraars op te nemen.

Pensioenuitvoerders, dus ook verzekeringsmaatschappijen hebben een meldingsplicht als er een betalingsachterstand is bij de werkgevers. Vroeger lag de meldingsplicht naar de deelnemers toe bij de werkgever. De pensioenuitvoerder hoefde zich alleen maar tot de werkgever te richten. Begrijpelijkerwijs ‘verzuimden’ veel werkgevers om de deelnemers te informeren omtrent de betalingsachterstanden. De Pensioenwet heeft daar sinds 2007 verandering ingebracht.

Artikel 28 van de Pensioenwet geeft aan wat een pensioenfonds moet doen bij een betalingsachterstand.

- Een pensioenfonds informeert elk kwartaal schriftelijk de deelnemersraad en, bij het ontbreken daarvan, de deelnemers, gewezen deelnemers en pensioengerechtigden wanneer sprake is van een premieachterstand ter grootte van 5% van de totale door het pensioenfonds te ontvangen jaarpremie en tevens niet voldaan wordt aan de bij of krachtens artikel 131 geldende eisen inzake het minimaal vereist eigen vermogen.

- Gedurende de in het eerste lid bedoelde situatie informeert een pensioenfonds tevens elk kwartaal de ondernemingsraad van de onderneming die nog premie aan het pensioenfonds verschuldigd is.

- Indien een ondernemingspensioenfonds op grond van artikel 123, tweede of derde lid, gescheiden vermogens aanhoudt, worden de voorgaande leden toegepast per afgescheiden vermogen.

In artikel 29 van de Pensioenwet wordt aangegeven wat een verzekeraar moet doen bij een betalingsachterstand.

- Een verzekeraar informeert de deelnemers en de werkgever wanneer de premieachterstand het noodzakelijk maakt de opbouw van pensioenaanspraken te beëindigen door premievrijmaking of pensioenaanspraken zonder premievrije waarde te laten vervallen.

- Een verzekeraar kan de in het eerste lid bedoelde mededeling aan de deelnemers pas doen indien hij zich aantoonbaar heeft ingespannen om de achterstallige premie te innen.

- De verzekeraar kan op zijn vroegst drie maanden na de in het eerste lid bedoelde mededeling de opbouw van pensioenaanspraken beëindigen door premievrijmaking of pensioenaanspraken zonder premievrije waarde te laten vervallen.

- De premievrijmaking, bedoeld in het derde lid, vindt op zijn vroegst plaats per de datum die vijf maanden voor het tijdstip van informeren van de deelnemers is gelegen.

- De dekking van het arbeidsongeschiktheidspensioen of het overlijdensrisico blijft volledig in stand tot drie maanden na de in het eerste lid bedoelde mededeling.

- Bij de premievrijmaking wordt de verzekering premievrij voortgezet zonder verrekening van premie, rente en kosten met de pensioenaanspraken. Kosten voor zover voortvloeiend uit het premievrijmaken, worden evenmin verrekend met de pensioenaanspraken.

- Dit artikel is van overeenkomstige toepassing op de premiepensioeninstelling.

Voor de verzekeraar betekent dit artikel het volgende. De premievrijmaking mag maar met terugwerkende kracht tot vijf maanden voor de gedane mededeling worden doorgevoerd. Dit betekent dat hoe langer de verzekeraar wacht, des te langer de premieachterstand voor rekening van de verzekeraar gaat komen. Het wordt dus noodzakelijk voor verzekeraars om heel alert te reageren bij betalingsachterstanden. Daarbij geldt uiteraard wel dat de verzekeraar een inspanningsverplichting heeft om de premie betaald te krijgen.

Wil de verzekeraar het risico zoveel mogelijk beperken dan zal in de eerste maand na afloop van het kwartaal de nodige inspanning verricht moeten worden om de premie betaald te krijgen. Vervolgens kan meteen na het verstrijken van de betalingstermijn, één maand na afloop van het kwartaal, de mededeling aan de deelnemers gedaan worden.

Vervolgens moet de verzekeraar drie maanden wachten tot overgegaan mag worden tot het daadwerkelijk premievrij maken met terugwerkende kracht tot vijf maanden voor de mededeling. In dat geval loopt de verzekeraar alleen het arbeidsongeschiktheids- en overlijdensrisico voor een periode van acht maanden. Een scherpe controle op de betalingen door werkgevers is dus vereist!

In de uitvoeringsovereenkomst die de werkgever met de uitvoerder aangaat, is vaak bepaald dat de verzekeraar niet aansprakelijk is voor de onjuiste informatieverstrekking door de werkgever. Het standpunt van verzekeringsmaatschappijen was daarom ook altijd dat een niet aangemelde werknemer geen pensioenrechten heeft jegens de verzekeringsmaatschappij. Volgens De Nederlandsche Bank is deze bepaling echter strijdig met de Pensioenwet en bouwt de betreffende werknemer wel degelijk pensioenrechten op jegens de verzekeringsmaatschappij. Dit standpunt is ook bevestigd door Minister van Sociale Zaken en Werkgelegenheid. Naar zijn mening heeft een werknemer die niet is aangemeld wel pensioenrechten opgebouwd bij de uitvoerder. Ter bescherming van de niet aangemelde werknemer stelt artikel 5 PW een aantal bepalingen van titel 17 van Boek 7 Burgerlijk Wetboek (Verzekering) buiten toepassing. Artikel 5 PW beoogt dus te voorkomen dat een pensioenuitvoerder zich tegen een claim van een werknemer verweert (of kan verweren) met de stelling dat de werkgever (verzekeringnemer) zijn mededelingsplicht niet heeft nagekomen. De niet aangemelde werknemer kan de pensioenuitvoerder direct aanspreken omdat hij rechtstreeks partij is geworden bij de uitvoeringsovereenkomst tussen de werkgever en de pensioenuitvoerder. In die uitvoeringsovereenkomst bedingt de werkgever van de pensioenuitvoerder dat deze de pensioenovereenkomst uitvoert die de werkgever met de werknemer heeft gesloten. De uitvoeringsovereenkomst omvat dus een zogenaamd derdenbeding ten gunste van de werknemer, welk beding door de werknemer is aanvaard door het sluiten van de pensioenovereenkomst. Vervolgens is het wel zo dat de pensioenuitvoerder de werkgever aansprakelijk kan stellen voor de geleden schade. Maar, de hoofdregels is dat de uitvoerder aansprakelijk is voor de pensioenrechten van werknemers die onder de pensioenregeling vallen. Hij moet dus goed controleren of alle werknemers in beeld zijn en met de juiste (salaris)gegevens.

Sinds 1 januari 2011 is de premiepensioeninstelling (PPI) in de Wet op het financieel toezicht (Wft) en de Pensioenwet (Pw) opgenomen. De PPI mag uitsluitend in de opbouwfase van het pensioen als aanbieder optreden voor zogenaamde beschikbare premieregelingen of DC (Defined Contribution). Hierbij staat wel de premiebijdrage vast, maar niet de hoogte van het uiteindelijke pensioen.

De PPI is specifiek gericht op de uitvoering van pensioenregelingen waarbij geen sprake is van verzekering van risico’s. Daarom mag de PPI geen pensioenuitkeringen verstrekken aan gepensioneerden, noch (rendements-)garanties bieden.

Voor een levenslange pensioenuitkering op basis van het bij de PPI opgebouwde kapitaal zal de pensioengerechtigde naar een verzekeraar moeten.

De PPI kwalificeert niet als verzekeraar en hoeft ook niet te voldoen aan de bij een verzekeraar horende solvabiliteitseisen.

De PPI is aldus een nieuwe pensioenuitvoerder (naast het pensioenfonds en de pensioenverzekeraar) met beperkte kosten en grensoverschrijdende mogelijkheden.

Doel van de introductie van de PPI is uiteindelijk het ontplooien van Europese pensioenactiviteiten, waardoor Nederland aantrekkelijker wordt voor buitenlandse DC-regelingen. Op zich is de PPI niets meer dan een veredelde bankrekening voor pensioensparen. Voorbeelden zijn BrandNewDay en BeFrank.

Tot 1995 spraken we over verdeling, omdat opgebouwde pensioenaanspraken gezien werden als een vermogensbestanddeel dat tussen partijen moest worden verdeeld. Vanaf 1 mei 1995 is met de Wet Verevening pensioenrechten bij scheiding ervoor gekozen om de opgebouwde pensioenaanspraken uit die vermogenssfeer te halen en apart te verevenen.

In beide gevallen wordt bij de scheiding vastgesteld waarop de ex-partner vanaf de pensioendatum van de ander recht heeft. Over en weer hebben de partners recht op de helft van tijdens het huwelijk opgebouwde ouderdomspensioen. Het eventuele nabestaandenpensioen gaat volledig naar de ex-partner. Als het onduidelijk is waarop de ex-partner precies recht heeft moet niet te lang worden gewacht met het vorderen van het pensioen. Anders kan een rechter stellen dat iemand zijn ‘recht’ heeft opgegeven en dat de vordering verjaard is. Dat hangt wel af van de feitelijke omstandigheden en de gedragingen van de ex-partner.

Het is dus van belang om tijdig, bij de scheiding, alle zaken met betrekking tot uw pensioen ná de scheiding goed en volledig te regelen en niet op de lange baan te schuiven. Dat lijkt nu vaak aantrekkelijk en soms noodzakelijk om een compromis in een scheiding te bereiken, maar degene die straks een deel van het pensioen van de ander moet gaan ontvangen trekt vaak aan het kortste eind, omdat verjaring en rechtsverwerking een steeds grotere rol gaan spelen. Voorkom dat en regel het op tijd.

Bij echtscheidingen uit de Boon-Van Loon periode (1981 tot 1995) wordt nog regelmatig gediscussieerd over de verdeling van pensioenaanspraken. Soms is namelijk een verdeling bij de echtscheiding achterwege gebleven. Ex-partners die nu de pensioenleeftijd bereiken zien zich geconfronteerd met een gering pensioeninkomen.

Onlangs heeft het Gerechtshof Arnhem-Leeuwarden zich uitgesproken over de vordering van de vrouw om 26 jaar na de echtscheiding alsnog het ouderdomspensioen van de man te verdelen. De man verweerde zich door aan te geven dat sprake is van verjaring en rechtsverwerking. In lijn met eerdere uitspraken bepaalt het Gerechtshof dat van verjaring geen sprake is omdat een vordering tot verdeling van de gemeenschap niet voor verjaring vatbaar is. Ook het beroep op rechtsverwerking helpt de man niet. Daarvoor dienen namelijk bijzondere omstandigheden aanwezig te zijn op grond waarvan bij de man een gerechtvaardigd vertrouwen zou zijn gewekt. De vrouw had echter niets ondernomen zodat daar volgens het Gerechtshof geen sprake van was. Nog niet verdeelde pensioenaanspraken uit de Boon-Van Loon periode kunnen een tijdbom blijken voor (meestal) de man. Voor gescheiden vrouwen is er met deze jurisprudentie nog een mogelijkheid het pensioeninkomen te verbeteren.

Aangezien een bank geen sterftewinst kan hebben, zal het stamrechtkapitaal nooit aan de bank kunnen vervallen. Bij overlijden van werknemer zijn er drie opties:

- Als de periodieke uitkeringen aan de werknemer al zijn ingegaan en de werknemer overlijdt tijdens de uitkeringsfase, dan gaan de uitkeringen over op zijn (ex) echtgen(o)t(e) / partner en / of zijn kinderen.

- Zijn de periodieke uitkeringen nog niet ingegaan en de werknemer komt te overlijden, dan moet het saldo van de geblokkeerde rekening door de (ex) echtgen(o)t(e) / partner en / of zijn kinderen worden gebruikt voor een direct ingaande periodieke uitkering.

- Bij afwezigheid van de echtgeno(o)t(e) / partner en kinderen jonger dan 30 jaar, vererft het resterende banksaldo derhalve aan de erfgenamen. Dit wordt alsdan belast als loon uit vroegere dienstbetrekking.

Ingeval de uitkeringen toekomen aan kinderen of pleegkinderen van de werknemer die ten tijde van het ontvangen van de eerste uitkering jonger zijn dan 30 jaar, moeten de uitkeringen uiterlijk eindigen bij het bereiken van de 30-jarige leeftijd van het kind. Voor kinderen jonger dan 30 jaar is de minimale duur van de uitkering niet van toepassing.

Bij een overgang van onderneming – een verkoop of fusie - worden pensioengevolgen regelmatig niet in beeld gebracht. De gevolgen daarvan kunnen zeer ingrijpend zijn. In de zaak bij Rechtbank Midden-Nederland was sprake van een overgang van onderneming: een schoonmaakbedrijf werd overgenomen. Het Bedrijfstakpensioenfonds vorderde bij de nieuwe eigenaar achterstallige pensioenpremies die betrekking hadden op de periode voorafgaand aan de overname. De nieuwe eigenaar stelde onder meer dat bij een verplicht gesteld bedrijfstakpensioenfonds er geen wettelijke bepaling is die expliciet aangeeft dat de nieuwe eigenaar deze verplichting heeft. Bij CAO-verplichtingen is een dergelijke wettelijke grondslag er wel. De Kantonrechter stelt het Bedrijfstakpensioenfonds in het gelijk: de verplichting tot premiebetaling vloeit voort uit de arbeidsrelatie. De arbeidsvoorwaarde pensioen gaat daarmee over van de vervreemder naar de verkrijger. De nieuwe eigenaar draait dus op voor de achterstallige pensioenpremies. Duidelijk wordt dat het niet beoordelen van de pensioenen bij een overname duur kan uitpakken. De oude eigenaar kan aansprakelijk worden gesteld door de nieuwe eigenaar: in de schoonmaakbranche blijken de verhaalsmogelijkheden echter regelmatig tekort te schieten.

Een niet verzekerd partnerpensioen leidt helaas regelmatig tot schrijnende situaties. De zonder partnerpensioen achterblijvende partner kan hiervoor werkgever en adviseur aansprakelijk houden. Inmiddels is dat verschillende keren gebeurd, onder meer naar aanleiding van afstandsverklaringen. In deze zaak was de pensioenregeling door de werkgever aangepast waarbij in de nieuwe regeling het partnerpensioen facultatief was. Werknemer en partner waren akkoord gegaan met de wijziging van de pensioenregeling en hebben niet gekozen voor een partnerpensioen. De partner eist in deze procedure nakoming van de oude pensioenregeling op grond van dwaling en de zorgplicht van de werkgever. Door de werkgever zou onvoldoende zijn gewezen op de gevolgen van het niet meer verzekeren van een partnerpensioen. De rechtbank komt echter niet toe aan een inhoudelijke beoordeling. Eiseres had namelijk geen vernietiging van de nieuwe pensioenovereenkomst gevorderd. Ook het beroep op de zorgplicht van de werkgever wordt door de rechtbank niet inhoudelijk beoordeeld. Die zorgplicht kan namelijk alleen verplichten tot een schadevergoeding. In de eis was een schadevergoeding echter niet opgenomen. Conclusie: ook al heeft de partner gelijk, er moet ook wel goed geprocedeerd worden en de juist eisen gesteld.